La surroga non conviene per tutti i mutui a tasso variabile. Ecco perchè chi sta pensando di ricorrervi deve valutare attentamente alcuni fattori.

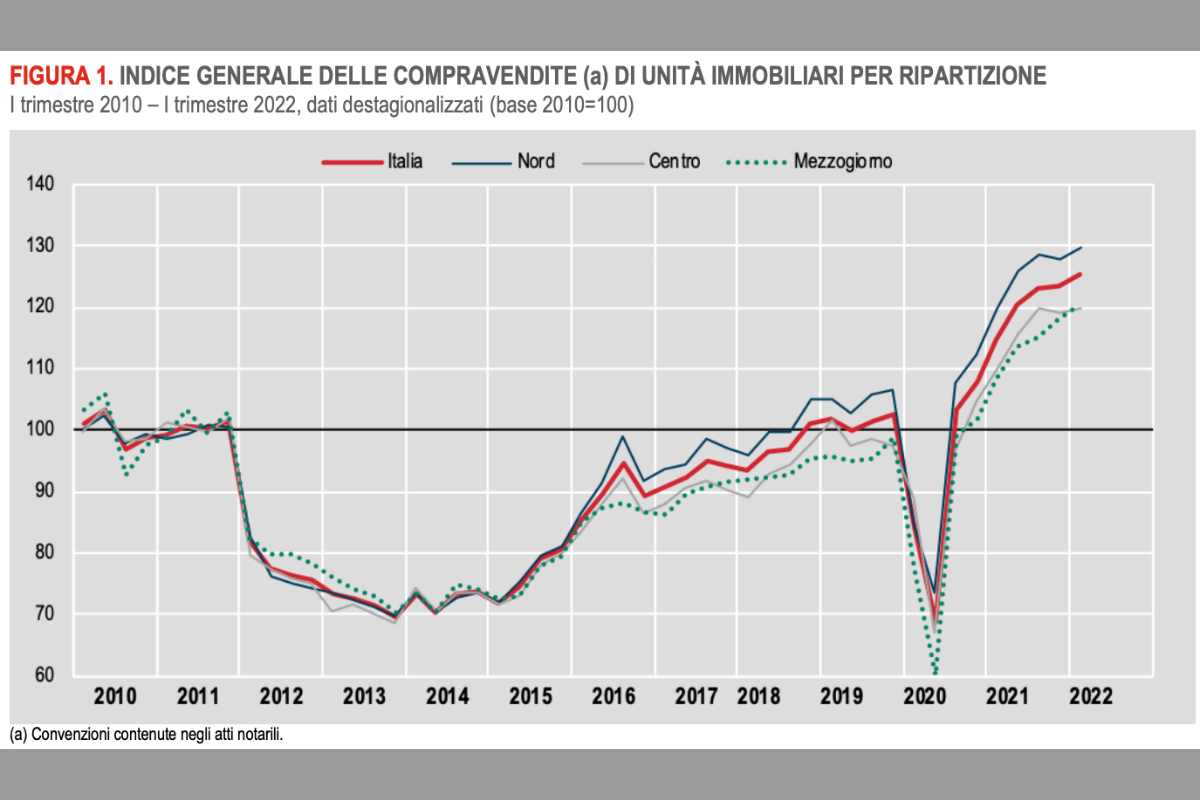

Dopo una flessione nel 2020, il mercato immobiliare ha cominciato a ricrescere nel 2021. Mentre nel primo trimestre del 2021 l’aumento tendenziale delle compravendite riguardava soprattutto i centri abitativi di piccole dimensioni, nel primo trimestre 2022 i dati ISTAT rimostrano la ripresa del mercato immobiliare anche nelle grandi città.

Ciò che ha iniziato a verificarsi già dalla fine del 2021, però, è un aumento del tasso di inflazione, soprattutto sull’energia e sui generi alimentari. Questo ha provocato ulteriori difficoltà per coloro che avevano deciso di contrarre un mutuo a tasso variabile, beneficiando dei tassi negativi decisi dalla BCE negli anni precedenti.

Mutuo a tasso variabile, ecco quando conviene la surroga

Mentre il presidente della Federal Riserve, Jerome Powell, ha fatto sapere che il rialzo dei tassi di interesse continuerà fino a quando l’inflazione non comincerà a scendere, la posizione della BCE risulta meno definita. Questo provoca ulteriore incertezza in coloro che hanno un mutuo a tasso variabile e devono decidere se richiedere o meno una surroga.

Grazie al Decreto Bersani, il sottoscrittore di un mutuo presso una banca che identificasse la possibilità di poter trasferire il suo debito presso un’altro istituto bancario a condizioni maggiormente favorevoli, può farlo pagando solo solo la tassa sull’ipoteca di 35 euro. Sarà infatti compito della banca stessa predisporre il trasferimento del debito.

Le valutazioni che bisogna fare prima di chiedere una surroga

Nell’attuale situazione economica potrebbe essere vantaggioso, ad esempio, richiedere la surroga da un mutuo a tasso variabile ad uno a tasso fisso. Prima di fare un passo così importante, però, si è chiamati a fare alcune delicate valutazioni. L’inflazione dell’energia è scesa a partire dalla fine del 2022, e si stima che non dovrebbe crescere nel 2023.

Se dunque non ci saranno ulteriori shock economici, i tassi di inflazione potrebbero lentamente scendere, fino ad arrivare a raggiungere l’obiettivo della BCE sotto il 2%. Se invece ci saranno altri shock economici, si potrebbe invece assistere ad un’ulteriore impennata dell’inflazione ed il conseguente aumento delle rate del mutuo a tasso variabile.

Le proiezioni sull’inflazione e perchè interessa a chi ha un mutuo a tasso varabile

Purtroppo, chi ha sottoscritto un mutuo a tasso variabile non può prescindere dal valutare l’attuale situazione geopolitica prima di decidere se può essere conveniente una surroga. L’escalation della guerra in Ucraina o lo scoppio di un conflitto fra la Cina e Taiwan potrebbero sicuramente provocare un nuovo aumento dell’inflazione.

Bisogna inoltre rileggere il proprio contratto di mutuo per verificare se è stato predisposto un piano di ammortamento “alla francese“. In questo caso, le prime rate corrispondono soprattutto alla restituzione degli interessi sul mutuo, mentre le ultime rate sono composte dalla quota capitale, ovvero l’importo che si è richiesto in prestito per acquistare casa.

Chiedere oggi una surroga del mutuo significa andare a ricalcolare degli interessi più alti rispetto agli anni 2018-2020. Questi interessi verranno appunto calcolati sulla quota capitale che si deve rimborsare. Nel caso in cui manchino poche rate del mutuo da pagare o la quota capitale da pagare sia bassa, la surroga potrebbe non risultare conveniente.