I sottoscrittori di un mutuo a tasso variabile, con l’aumento dell’inflazione, sentono l’esigenza della rinegoziazione al tasso fisso. Ecco come fare.

Quando si parla di mutuo, spesso si tende a confondere i termini surroga e rinegoziazione. La possibilità di surroga è stata definita dal Decreto Bersani del 2007, e prevede la possibilità di trasferire il mutuo in un’altra banca praticamente a costo nullo. Si deve infatti pagare solamente la tassa sull’ipoteca da 35 euro.

Rinegoziazione del mutuo da variabile a fisso, come salvarsi – Investire sul web.

La rinegoziazione, invece, è la modifica dell’accordo precedentemente stipulato con la propria banca. Spesso la rinegoziazione del mutuo viene fatta per passare dal tasso variabile a quello fisso, o viceversa. A partire dal 2021, quando l’inflazione dell’energia ha iniziato a volare, in molti hanno chiesto una rinegoziazione alla loro banca.

Rinegoziazione del mutuo da variabile a fisso, come fare

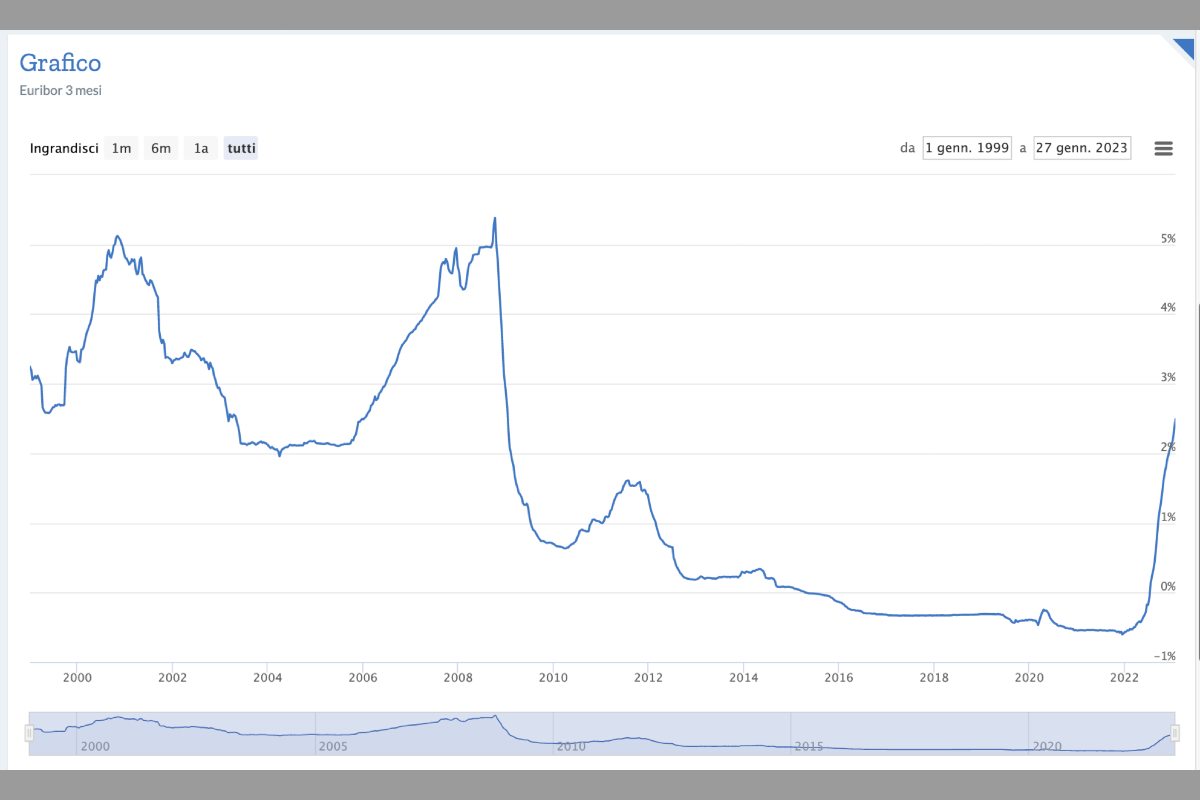

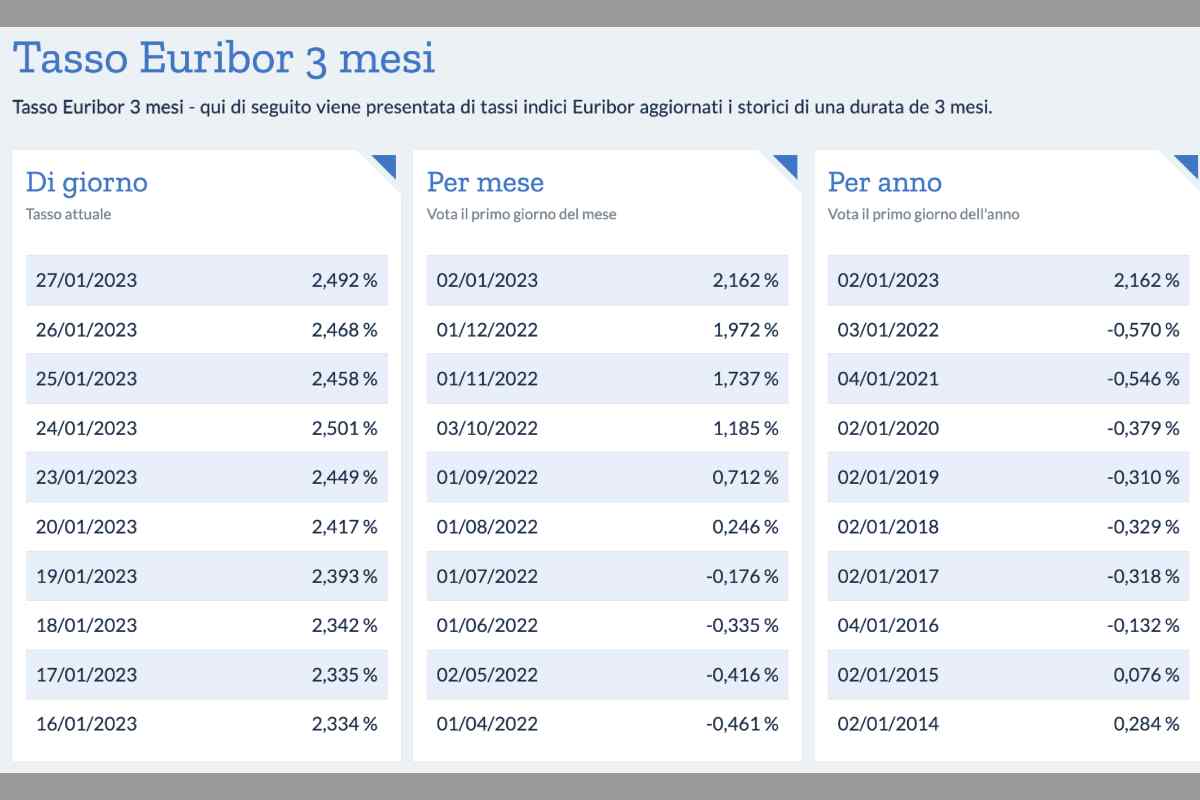

Chi infatti ha un mutuo a tasso variabile, si sta trovando a dover pagare delle rate più alte con il crescere. Questo succede perchè sta aumentando l’Euribor, ovvero il tasso interbancario medio applicato dalle banche dell’Unione Europea ai depositi. Bisogna specificare che, raramente, alcuni mutui a tasso variabile sono agganciati ad altri indici.

La possibilità di rinegoziare il proprio mutuo è stata definita sin dal Decreto Bersani e dalla legge di bilancio 2008. Al contrario di oggi, la BCE iniziò ad abbassare i tassi, sino ad arrivare in territorio negativo. Chi aveva sottoscritto un accordo di mutuo trovò conveniente rinegoziare le condizioni con la propria banca, per risparmiare sugli interessi da pagare.

I requisiti per rinegoziare il finanziamento con la propria banca nel 2023

La legge di bilancio 2023 ha dunque confermato la possibilità di continuare a poter usufruire della rinegoziazione del mutuo con la propria banca. Per accedere a questa possibilità, bisogna rispettare alcuni requisiti. Il reddito ISEE non deve essere superiore ai 35.000 euro al momento della richiesta, e la stipula non deve essere precedente al 2003.

Il tasso deve essere variabile per tutta la durata del mutuo: sono dunque esclusi i finanziamenti a tasso misto. Non bisogna inoltre avere ritardo nei pagamenti della rata. Fanno eccezione a questa condizione gli accordi di mutuo dove è prevista la possibilità di non pagare alcune rate o dove ci sono altri accordi specifici in merito.

Ci sono dei costi da sostenere quando si rinegozia un

Bisogna specificare che, anche in presenza di tutti i requisiti indicati dalla legge di bilancio, la banca non è obbligata ad accettare la rinegoziazione del mutuo. Se invece la concertazione dovesse avere esito positivo, non si procederà alla sottoscrizione di un nuovo accordo. Questo perchè si stanno modificando le condizioni del contratto in vigore.

Per questo motivo, non è necessaria la presenza di un notaio per procedere alla rinegoziazione del mutuo con la propria banca. Non ci sono inoltre ulteriori spese amministrative o bancarie da sostenere per modificare le condizioni del proprio contratto. La rinegoziazione può essere richiesta anche per modificare la durata del mutuo.